山东致远中信土地房地产评估咨询有限公司欢迎您!

咨询电话:0534-2187198 传真:

0534-2187019

咨询电话:0534-2187198 传真:

0534-2187019

(中国地皮勘测规划院 城市地价动态监测组)

2011年中国地价指数报告

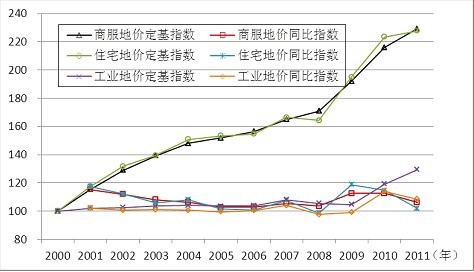

一、全国地价指数历年变动分析

(一)综合地价指数:定基指数持续攀升,同比指数小幅波动。

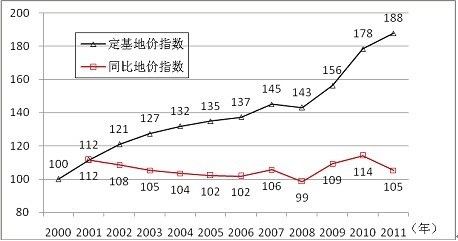

总体来看,2000-2011年12年间,综合地价定基指数持续攀升,到2011年底,地价指数达到193;同比指数小幅波动,历年综合地价指数基本保持在103~110之间,其中,受国际金融危急的影响,地皮市场较为低迷,2008年,回落至100,地价水平与上年持平;2011年,在一系列严酷调控政策与宏观经济形势的综合作用下,地价指数再次高位回调,从2010年的111降至2011年的107。

图1 2000-2011年全国重点监测城市平均综合地价指数

(二)分类地价指数

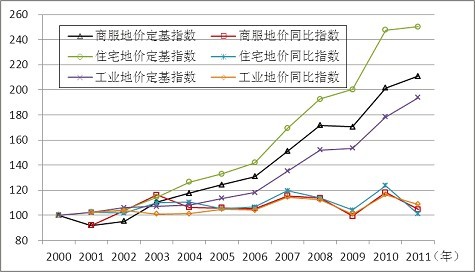

1. 住宅地价:定基指数增加最快,同比指数波动显明

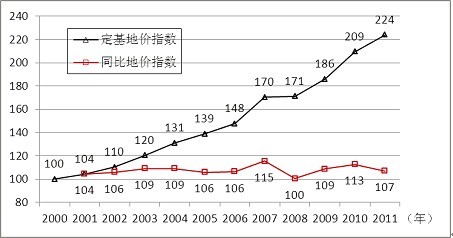

分用途来看:2000-2011年间,住宅用地价格定基指数上涨最快,为224;同比指数波动显明,“十一五”期间,同比指数先后于2007年、2010年两年超过110;2008年受金融危急影响,地价同比指数回落15个点。与商业地产相比,住宅市场受宏观调控的影响更大,同比地价指数波动更为显明。

图2 2000-2011年全国重点监测城市住宅地价指数

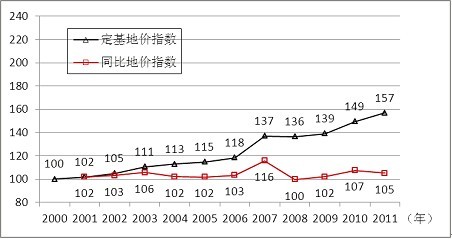

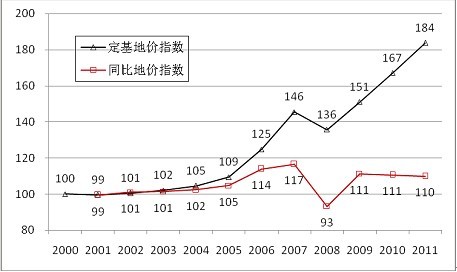

2.工业地价:定基指数涨幅过半,同比指数呈现政策性峰值

2000-2011年间,工业用地价格定基指数涨幅过半,为157;同比指数出现政策性峰值,工业地价同比指数在2003年达到106的小岑岭后有所回落;随后受工业用地出让最低价政策出台影响,在2007年达到了116的峰值;2008年,受全球经济形势影响,工业地价增幅几乎为0;之后三年里,工业地产渐渐恢复,加之工业用地招拍挂出让的强力推行,工业地价企稳回升,同比指数再次步入年均105左右的低幅稳固增加区间。

图3 2000-2011年全国重点监测城市工业地价指数

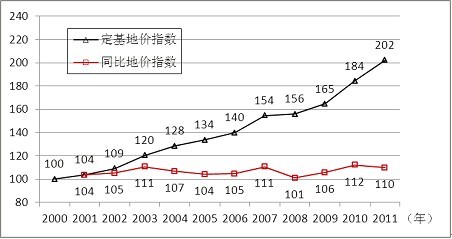

3.商服地价:定基指数增加翻倍,同比指数基本平稳

2000-2011年间,商服用地价格定基指数增加翻倍,为202;同比指数基本平稳,总体保持在110上下。

图4 2000-2011年全国重点监测城市商服地价指数

二、2011年度地价指数情况

(一)综合地价指数:深圳十年累计增加幅度最高,杭州2011年度再现负增加

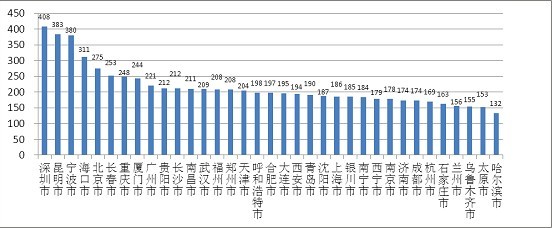

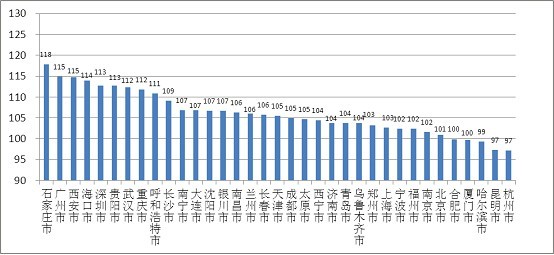

2011年,全国重点监测的35个城市中,综合地价定基指数最高的前五个城市依次为深圳(408)、昆明(383)、宁波(380)、海口(311)和北京(275)(1-2-1)。这五个城市与去年同等,但排序出现了肯定转变。其中,深圳从去年的第三位(343)上升为第一位,同比地价指数达到了119;昆明从去年的第一位(376)降落到第二位,同比指数仅为102;宁波从去年的第二位(360)降落到第三位,但同比指数仍然达到了106;其余两个城市排序没有转变,但地价指数均有小幅增加。

图5 2011年全国重点监测城市综合地价定基指数

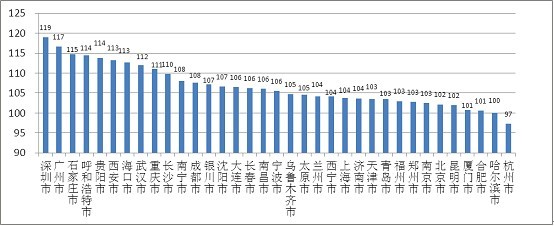

35个城市中,综合地价同比指数最大的五个城市依次为深圳(119)、广州(117)、石家庄(115)、呼和浩特(114)和贵阳(114)。与上年相比,2011年同比地价指数显明降落。以深圳为例,2010年深圳同比地价指数增幅为123,排名第三,而2011年地价指数增幅排名第一的深圳指数仅为119比去年降落了4个点。而2010年同比地价指数最大的昆明(180),2011年却仅为102地价水平,几乎与去年持平。值得细致的是,2011年,杭州同比地价指数为97,跌破100。这也是继2008年以来首次有城市出现地价年度总体下跌的情况。

图6 2011年全国重点监测城市综合地价同比指数

(二)分类地价指数情况

1.商服地价指数逆市坚挺,成为推动2011年各城市地皮市场价格转变的紧张力量

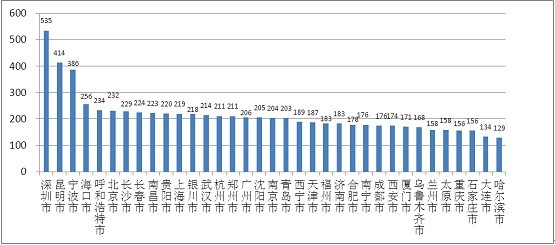

在整个房地产市场相称低迷的2011年,商服地产却逆市坚挺。2011年,全国35个重点监测城市商服地价定基指数平均为202,其中最大的是深圳,达到了535,最小的是哈尔滨,为129。商服地价定基指数最高的前三个城市依次是深圳(535)、昆明(414)和宁波(386),与2010年情况基原形同,其中,深圳地价指数水平仍处于全国领跑地位,昆明、宁波两城市则实现了位序互换。图1-2-3表现,位居前三的城市与紧跟厥后的海口市,形成显明落差,反映了截至2011年,各城市商业地价累计增幅已形成明显分化。结合图1-2-1观察,还可以看出全国35个重点监测城市商服地价定基指数的分布与综合地价定基指数的分布相似度极高,说明在2011年,商业用地市场是推动整个地皮市场价格转变的最紧张组成部分。

图7 2011年全国重点监测城市商服地价定基指数

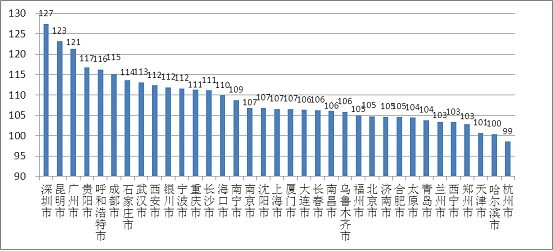

从2011年全国重点监测城市商服地价同比指数来看,指数最高的前三个城市依次是深圳(127)、昆明(123)和广州(121),与图1-2-3比较可以看出,2011年各城市商业地价同比指数间的差距远小于定基指数,说明本年间全国重点监测城市之间的商业地价转变相对均衡。2011年,多数城市商服地价年度增幅有所放缓,但高于居住地价,“商住倒挂”征象得以扭转。

图8 2011年全国重点监测城市商服地价同比指数

2. 住宅地价指数涨幅周全放缓,部分热点城市同比指数由升转降,印证了2011年房地产调控政策结果展现。

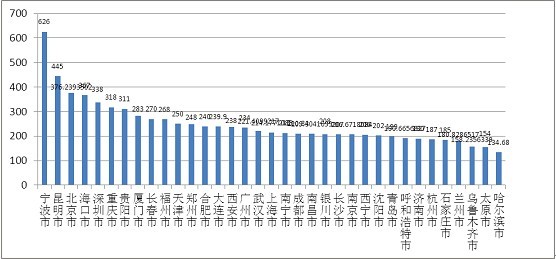

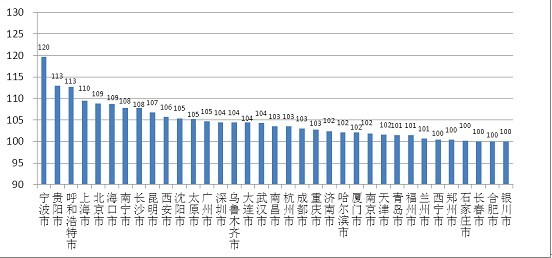

2011年,全国35个重点监测城市住宅地价定基指数平均为224,其中最大的是宁波,达到了626,最小的是哈尔滨,为135。住宅地价定基指数最高的前三个城市依次是宁波(626)、昆明(445)和北京(376),与2010年的情况基原形同,且这三个城市住宅地价在本年度内的转变幅度均较小。其中,宁波和北京薄弱上涨,同比指数分别为102和101;昆明则出现了小范围的降落,同比指数为97。综合来看,2011年住宅地价定基指数相较于去年转变不大,住宅地价增加得到了有用的克制。

图9 2011年全国重点监测城市住宅地价定基指数

从同比指数来看,2011年全国重点监测城市住宅地价与商服地价存在显明区别。首先,住宅地价同比指数明显小于商服指数,平均仅为106,指数最大的石家庄市也仅为118,增加不到20%。其次,较多的城市住宅地价出现了下跌的情况,其中,杭州和昆明地价指数降幅较大,同比指数均为97。重要缘故原由在于,2011年的地皮和房地产宏观调控政策重要针对住宅市场,从限购政策等多方面入手打压了谋利投资性需求,部分房地产企业则面临着银行贷款到期、资金链断裂、库存增大等一系列题目,拿地的积极性在很大程度上削弱,使得地皮需求进一步减小,地价得以缓和。

图10 2011年全国重点监测城市住宅地价同比指数

3. 工业地价指数继承平稳增加,2011年在调控政策叠加国内外经济形势的综合影响下,工业地价

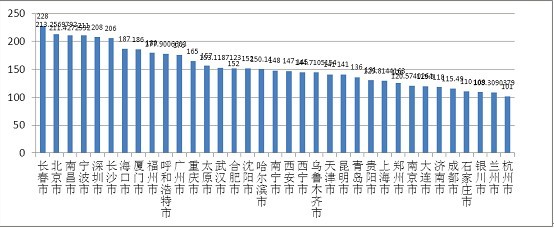

同比指数在各业用地价格指数中是唯一未出现负增加的类别相较于商服和住宅地价指数,工业地价增加一向平稳转变。2011年,全国重点监测城市平均工业地价定基指数为157,其中最大的是长春,达到了228,最小的是杭州,仅为101。有一半的城市工业用地地价定基指数在128(下四分之一位数)到179(上四分之一位数)之间。指数最高的前三个城市依次为长春(228)、北京(213)和南昌(211.4),与去年同等。其中,长春地价与去年持平,实现了零增加;北京从去年的第三位上升为第二位,同比增加9个点;南昌则从去年的第二位降落到第三位,同比小幅上涨3个点。

图11 2011年全国重点监测城市工业地价定基指数

从同比指数来看,除宁波工业地价在2011年度有较大的增幅外,其余城市增幅均较小,同比指数平均为105,显明小于商服和住宅地价。同比指数最大的前三个城市依次为宁波(120)、昆明(113)和呼和浩特(113),较上年出现较大差别。2010年工业地价同比指数最高的深圳(119)和海口(118),2011年的涨幅分别仅为4个点和9个点,呼和浩特去年仍排名第三(115),地价涨幅比今年高出2个点。与商服和住宅地价指数不同,本年度,35个城市中没有出现地价同比指数小于100的情况,说明在调控政策与国内外经济形势的综合作用下,我国工业地价基本保持了平稳态势。

图12 2011年全国重点监测城市工业地价同比指数

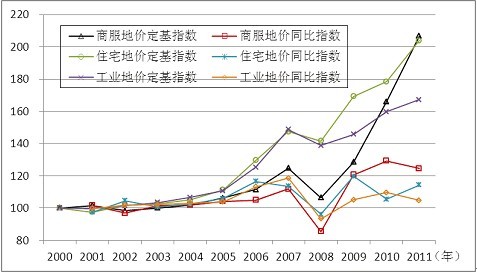

三、长江三角洲地区重点监测城市商服、住宅地价指数转变趋同,工业地价指数增加缓慢

(一)综合地价指数情况

结合图13观察,长三角地区综合地价指数无论是定基指数照旧同比指数均与全国情况特别很是相似。唯一区别在于,2003年曩昔长三角地区地价增加高于全国水平,同比地价指数在2001年和2002年分别达到了112和108,而同期全国综合地价同比指数分别为103和105。这说明长三角的上海、杭州、南京等大城市地皮市场的发育进程在全国相对靠前,并对区域城市地价带动作用显明。2011年,长三角地区综合地价定基指数和同比指数均低于全国水平,分别为188和105。可见,长三角地区受政策调控作用显明。

图13 2000-2011年长江三角洲地区综合地价指数

(二)分类地价指数情况

2000-2011年,长三角地区商业、住宅地价定基指数几乎同步上升,并于2011年未分别达到229、228的高位,工业地价定基指数则远低于商业、住宅,一向处于低位波动状况,仅在2010年、2011年两年出现了相对明显的上升,其时序曲线与商业、住宅用地显明偏离。就同比指数而言,商服、住宅均呈现初期高位起步,中期平稳推进,近期波动显明的时序特性。2 0 0 1年,商服、住宅同比价格指数分别出现了1 1 5、1 1 7的高值,之后渐渐回落并在100~110区间内保持平稳;继2008年的双双负增加之后,2009年商服、住宅地价同比指数敏捷蹿升,超过110,住宅地价更是达到了119的历史峰值,2011年又敏捷回落至102,几近停涨。工业地价同比指数长期低位运行,在2007年以后出现肯定波动,经历了2008年和2009年小幅的下跌后,在2010年敏捷上涨,达到114的高位,2011年虽有所回落,却首次高于同年的商业、住宅价格指数。

图14 2000-2011年长江三角洲地区分类地价指数

四、珠江三角洲地区重点监测城市各类地价指数波动幅度最为剧烈,受外向型经济因素影响相对显明

(一)综合地价指数情况

相比于长三角地区,珠三角地区综合地价指数波动更为剧烈。因为珠三角地区以国际市场为导向,大力发展外向型经济,出口企业为数浩繁,因此区域地价受国际经济转变的影响较大。2007年,珠三角地区综合地价定基指数为146,2008年则降落至136,同比指数亦从117直落24个点,跌至93,地价下跌程度高于长三角、环渤海和全国平均水平。而国际经济形势有所好转,国际刺激性政策周全跟进后,珠三角区域地价又领涨全国。2009年,珠三角综合地价定基指数蹿高至151,同比指数为111,比上年分别增加了15和18个点,而同期全国综合地价同比指数仅为106。虽然地价涨跌幅度明显,但十余年间,该区域累计地价转变程度并非最高,2011年末,珠三角地区综合地价定基指数在三大重点区域中位列最后。

图15 2000-2011年珠江三角洲地区综合地价指数

(二)分类地价指数情况

从各业地价指数转变来看,珠三角地区工业地价指数显明较高,不仅在三大重点区域中居于首位,与本区域的商服、住宅地价指数相比,也屡屡超越前者,展现出独特的形态,究其缘故原由,或与其产业经济的发达程度及产业结构特性相干。团体而言,各业地价指数均在2006年以来出现大幅振荡,2008年前后的转变尤其显明, 如2008年商服地价同比指数仅为85,指数降落幅度是三大区域之最。

2011年末,商服、住宅、工业地价同比指数分别达到125、114、105,其中住宅指数仍较前一年小幅上升的态势与其他地区迥异。

图16 2000-2011年珠江三角洲地区分类地价指数

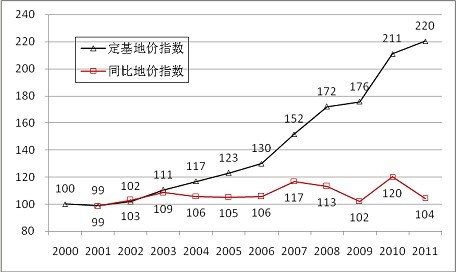

五、环渤海地区重点监测城市地价指数居高不下、各类指数趋势雷同,各用途地价的内在稳固性较高

(一)综合地价指数情况

2011年,环渤海地区综合地价定基指数最高,达到了220,比长三角(188)和珠三角(184)分别高出了32个点和36个点。2000-2011年,环渤海地区综合地价定基指数呈现平稳较快增加趋势,分外是“十一五”期间,从130跃升到211,加速趋势显明。从同比指数来看,除了2001年出现了99以外,其余各年均保持在100以上。

值得细致的是,2008年受金融危急影响,长三角和珠三角地区定基地价指数都出现了肯定程度的降落,同比指数分别为99和93,而环渤海地区综合地价却仍保持了稳固上升态势,同比指数达到了113,从侧面注解其经济结构对外来冲击的短期耐受性懈弛冲作用。

图17 2000-2011年环渤海地区综合地价指数

(二)分类地价指数情况

与长三角和珠三角地区地价波动情况不同,环渤海地区各类地价指数的转变趋势及幅度几乎保持同等。2003年曩昔,三类地价定基指数增加均比较平缓,从2007年起开始步入第一个快速增加期。

2008年,环渤海地区三类地价同比指数均超过110,分别达到114、114和112,2009年,三类地价同比指数则出现大幅降落,商业地价指数甚至出现了100以下(99)的情况,2010年,三类地皮市场得到了敏捷的恢复和发展,同比地价指数增加均达到了115以上,分别为118、124和116,2011年则出现了不同程度的回落。其中,住宅地价同比指数的波动较为剧烈。

图18 2000-2011年环渤海地区分类地价指数

公司简介

公司简介 资质荣誉

资质荣誉 组织架构

组织架构 发展历程

发展历程 企业文化

企业文化 行业资讯

行业资讯 中信动态

中信动态 政策法规

政策法规