山东致远中信土地房地产评估咨询有限公司欢迎您!

咨询电话:0534-2187198 传真:

0534-2187019

咨询电话:0534-2187198 传真:

0534-2187019

根据全国城市地价动态监测体系的最新数据,2012年第一季度全国重点区域和重要城市地价状态分析如下:

一、全国重要监测城市地价环比、同比增速持续回调,房地产用地供给大幅降落

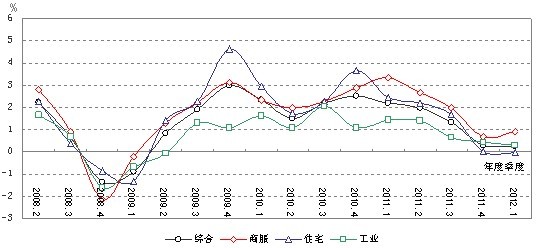

从地皮价格及转变来看,地价增幅持续回调。2012年第一季度,全国重要监测城市地价总体水平为3057元/平方米,商服、住宅、工业地价分别为5705元、4516和654元/平方米;环比增加率分别为0.26%、0.91%、-0.04%、0.31%;同比增加率分别为3.53%、5.74%、3.70%、2.39%。其中,商服地价环比增速略有回升,住宅、工业地价环比增速延续四个季度回调;受宏观经济形势及房地产调控政策的综合影响,住宅平均地价环比增幅自2009年第二季度以来首次出现负增加。

图1 全国重要城市分用途地价环比增加率曲线图(%)

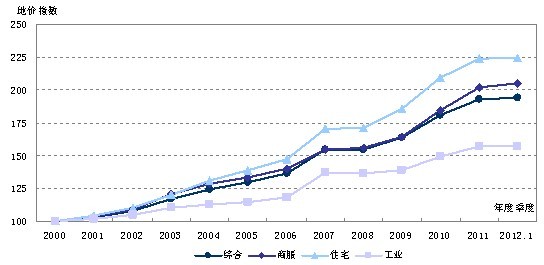

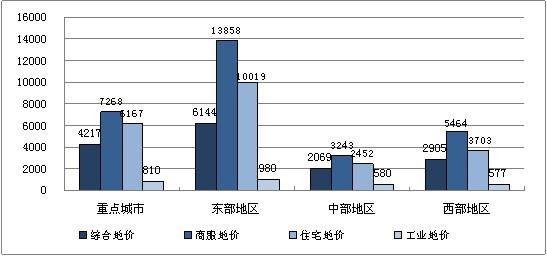

全国重点监测城市各项指标均高于全国重要城市平均水平。综合、商服、住宅和工业地价水平分别为4217元/平方米、7268元/平方米、6167元/平方米和810元/平方米;环比增加率分别为0.37%、1.28%、0.03%和0.36%;同比增加率分别为3.78%、6.05%、3.87%和2.60%。以2000年地价水平值为基期的综合、商服、住宅、工业地价定基指数分别为194、205、224和157。其中,住宅和工业地价指数与上年底基本持平。

图2 2000-2012年1季度重点城市分用途平均地价指数

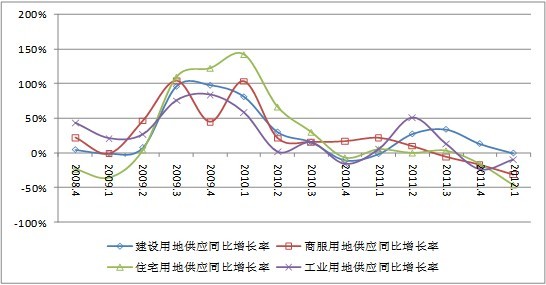

从地皮供给来看,在复杂严厉的宏观经济形势下,受持续从紧的调控政策及供地季节性调整等多重因影响, 2012年1季度,全国重要监测城市地皮供给总量较上年同期基本持平,为5.17万公顷,同比增加0.15%,环比降落超过30%。商服、住宅、工矿仓储用地和交通、水利基础设施等其他用地分别供给0.4、0.89、1.7和2.18万公顷;环比增加率分别为-21.39%、-45.99%、-14.37%和-48.35%;同比增加率分别为-30.40%、-45.92%、-9.27%和103.33%。

图3 2008年以来全国重要监测城市分季度地皮供给量转变情况 (万公顷)

图4 2008年以来重要监测城市分用途建设用地供给同比增加率曲线图

二、三大重点区域综合地价水平稳中略升,地价增幅均低于全国平均水平,地价同比增速显明回落

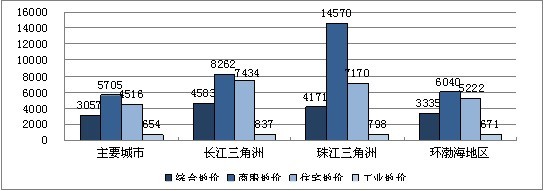

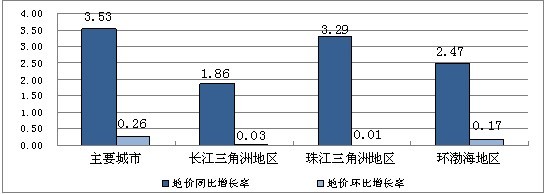

2012年第一季度,三大重点区域重要监测城市综合地价水平均高于全国总体情况,呈稳中略升态势。长江三角洲、珠江三角洲、环渤海地区综合地价水平分别为4583、4171和3335元/平方米。

图5 2012年第一季度三大重点区域地价水平(元/平方米)

从环比增加率看,长江三角洲、珠江三角洲地区自上一季度出现负增加后,本季度有所回升,分别较上一季度回升了0.7和0.24个百分点;环渤海地区较上一季度降落了0.13个百分点,以0.17%的增幅高于其他两大重点区域。

图6 2012年第一季度三大重点区域综合地价增加率(%)

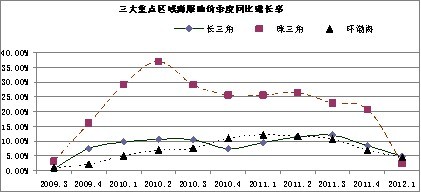

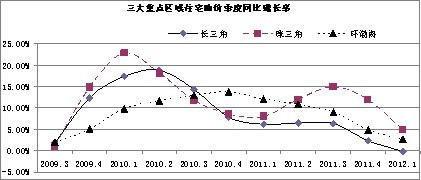

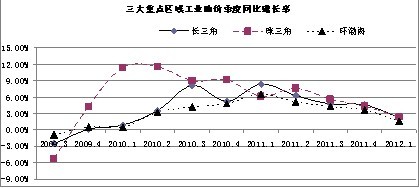

从分用途地价转变态势看,地价增速回调程度略有差异。其中,长江三角洲地区商服、住宅、工业地价环比增幅分别为0.21%、-0.87%和0.79%,同比增幅分别为4.88%、-0.21%和2.29%;珠江三角洲地区商服、住宅、工业地价环比增幅分别为-1.70%、-0.03%和0.39%,同比增幅分别为2.24%、4.86%和2.38%;环渤海地区商服、住宅、工业地价环比增幅分别为0.65%、-0.02%和0.25%,同比增幅分别为4.44%、2.72 %和1.58%。三大重点监测区域的商服地价环比涨跌各异,住宅地价环比增加率均为负值,工业地价则均呈环比正向增加;各用途同比增速持续深度回调,其中,珠江三角洲地区的商服、住宅地价同比增速回落最多,分别较上一季度降落了18.50和6.97个百分点,而长江三角洲地区的住宅地价同比增加率为-0.21%。地价的转变侧面印证了在近期国内外经济形势变动及调控政策的多重影响下,长三角、珠三角地区反映更为敏感,转变相对明显。

图7 三大重点监测区域分用途地价同比增加率(%)

三、东中西部地区重点城市地价环比增速涨跌各异,同比涨幅转入中低位运行

2012年第一季度,全国重点城市中,地价水平仍呈东高、西次、中低的区域特点。

图8 2012年第一季度东中西部地区重点城市地价水平(元/平方米)

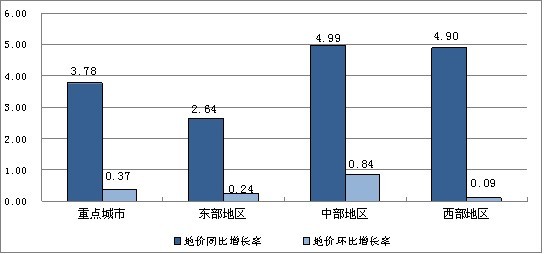

从环比增加率看,东部略有回升,中部涨幅相对较大,西部稳固。其中,东部地区综合地价增加率较上一季度上升0.31个百分点,为0.24%;中部地区综合地价增加率较上一季度降落0.37个百分店,但仍以0.84%的增幅高于全国和东、西部地区;西部地区增幅稳固,为0.09%,增速则显明放缓,较上一季度降落了0.50个百分点。

图9 2012年第一季度东中西部地区重点城市综合地价增加率(%)

从同比增加率看,东、中、西部地区综合地价同比增速周全放缓,增幅转入中低位运行,分别为2.64%、4.99%和4.90%。其中,东部转变最显明,较上一季度降落了4.54个百分点;中部转变最小,较上一季度降落了0.32个百分点;西部继上一季度有显明降落后,本季度仍降落了2.60个百分点。

四、全国重要监测城市地价增幅持续回落,综合地价环比为负增加或零增加的城市超过四成

2012年第一季度,全国重要监测城市的综合地价环比、同比增速较上一季度呈团体放缓态势,增加率为负的城市持续增多。大部分城市环比涨幅集中在-2.0%~2.0%之间,涨幅超过2.0%的城市重要集中在内陆的二、三线城市,如荆州市(4.21%)、呼和浩特市(3.88%)、洛阳市(3.03%)、太原市(2.73%)、齐齐哈尔市(2.10%)、石家庄市(2.01%);地价环比负增加或零增加的城市共计46个,其中,温州市(-4.85%)、北海市(-2.76%)、乌鲁木齐市(-2.46%)、杭州市(-2.32%)、深圳市(-2.31%)的地价降落幅度相对较大。另外,温州、深圳、芜湖、杭州、廊坊、南京、青岛、北京、厦门等13个城市综合地价低于去年同期水平。

住宅地价转变与综合地价基本同等,环比增幅超过2.0%的城市仅有4个,分别为呼和浩特、荆州、洛阳、齐齐哈尔;环比为负增加或零增加的城市共计58个,其中,降幅较大的城市有温州市(-5.88%)、新乡市(-3.75%)、柳州市(-3.02%)、北海市(-3.0%)、杭州市(-2.49%)。同比负增加的城市增至19个,温州市(-18.59%)、芜湖市(-11.06%)、深圳市(-5.91%)、杭州市(-5.41%)、廊坊市(-5.17%)、南通市(-4.16%)的降幅较大。

五、当前市场形势分析

(一)国际上经济复苏速度放缓、变数增长,国内经济走势稳中求进、总体可控,是地价趋稳略降、涨幅回落的宏观背景。

今年以来,世界经济出现温文复苏态势,但较2011年经济增加仍相对放缓。目前来看,影响世界经济趋稳的不稳固、不确定因素依然赓续出现,严厉的外需环境对国内经济产生较大辐射,在肯定程度上影响了我国经济增加速度。2012年当局工作报告将我国今年的经济增速定为7.5%,经济预期普遍调低,稳中求进的工作基调成为政策调控的主旋律。经济基本面的转变是地价走势的内在支持,2012年第一季度地价在此宏观经济背景下呈现出趋稳降速、涨幅回落的态势。

(二)中间房地产调控政策持续从紧,各地出现的趋松微调政策陆续叫停,严控政策下市场预期进一步降低。

去年12月“中间经济工作会议”和今年的《当局工作报告》都明确提出“房地产调控不放松,促进房价合理回归”,中间坚持房地产调控政策不摇动的决心坚定了房地产市场调控的政策预期。另一方面,在房地产市场赓续趋冷的背景下,虽然地方当局急于改善楼市成交的微调政策一再出台,但芜湖补贴购房的“救市政策”四日即止,上海本市户籍包括持有本市长期居住证延续满三年以上的居民家庭的“旧政新解”七日告停,均注解中间严酷实行房地产调控政策、力促房价合理回归的决心。2012年楼市政策导向基本明确,市场预期在此背景下持续走低,将来一段时间,房地产市场量、价将继承调整。

从一线和热点城市月度地价调查情况来看,多数调查城市专家普遍认为住宅地价仍处于下行趋势、商服地价总体持平,略有上涨、工业地价稳中微升。房地产调控政策在住宅地皮市场上持续发挥作用,判断住宅地价降落的专家比率在3月份超过折半,达到58.1%,其中一线城市为59.2%,二线城市为57.6%,住宅地价降落态势显明,大量新入市地块以底价成交甚至流拍。在住宅项目限购政策下,部分资金需求转向商服地产,但随着调控的深入和市场形势的赓续转冷,商服地产受到肯定程度拖累的双重因素影响下,商服地价总体呈稳中微涨态势。工业地价受市场因素影响相对较小,依然保持稳中微升。

(三)在宏观经济环境及调控政策等多重因素叠加下,地皮和房地产市场热度赓续降落,地皮价格进入障碍回落通道。

今年以来,地皮和房地产市场仍然冷清,成交量持续走低,初步统计表现,2012年一季度,全国重要监测城市商服、住宅和工矿仓储用地供给2.99万公顷,同比削减27%,其中,商服、住宅和工矿仓储用地分别供给0.40、0.89和1.70万公顷,同比分别削减30.4%、46%和9.27%。截止2012年3月31日,一季度各地成交并上报房地产非常交易地块10宗,环比下跌74%,同比下跌96%;平均溢价率为149%,环比上涨9.6%,同比下跌11%,地皮市场热度放缓趋势显明。

国家统计局宣布的2012年1-2月份全国房地产开发和贩卖情况表现,全国房地产开发投资增速比2011年全年回落0.1个百分点;商品房贩卖面积同比降落14.0%,商品房贩卖额同比降落20.9%;2月份全国房地产开发景气指数为97.89,比2011年12月份回落1个点。

房地产市场持续低迷,将从需求面直接影响地价转变。国家统计局宣布的70个大中城市新建商品住宅贩卖价格变动情况表现,今年1月份房价悉数滞涨,价格降落的城市达48个,持平的有22个;2月份价格降落的城市有45个,持平的有21个,上涨的为4个,涨幅均未超过0.1%,房价增加态势的有用遏制,将引致住宅地价的回落。

六、后期走势预判及关注要点

2011年以来,中间当局综合运用经济、行政多种手段高压调控房地产市场,房地产市场进入从“量削价滞”到“量价齐跌”的关键变化阶段;今年一季度,地皮市场已经开始步入量价齐跌阶段。预计2012年二季度,市场严调预期仍将漫延,商服和住宅等房地产用地价格将进入低速增加或负增加时期。

从本季度监测情况来看,尽管各用途地价均步入回调阶段,但工业用地价格仍体现出肯定的抗跌性,全国重要城市工业用地供给量超过商服、住宅用地的总和,工业用地占地皮供给量的比重也较上一季度上升9.13个百分点。2012年3月,中国制造业采购经理指数(PMI)为53.1%,已经延续四个月回升莅临界点以上,市场需求显明回升,生产增速加快,企业运动趋于活跃。同时,今年2月,央行下调存款预备金率0.5个百分点,货币政策有从“偏紧”转向“适度”的预期,工矿企业和房地产开发企业资金压力得以缓解,建议要防止市场反弹,也要关注部分资金在房市趋冷时转向圈占工业用地的举动。

--------------------------------------------------------------------------------

[1]说明:地价数据来自中国城市地价动态监测体系,地皮供给数据来自地皮市场动态监测与监管体系;全国重要监测城市指105个监测城市,重点监测城市指直辖市、省会城市、计划单列市。

[2]月度调查的范围包括北京、上海、广州和深圳4个一线城市,及天津、重庆、大连、青岛、宁波、厦门、南京、杭州、武汉、成都、西安、福州、长沙和唐山14个热点城市。

公司简介

公司简介 资质荣誉

资质荣誉 组织架构

组织架构 发展历程

发展历程 企业文化

企业文化 行业资讯

行业资讯 中信动态

中信动态 政策法规

政策法规